Le suréquilibre structurel de la section d’investissement : Mécanisme, Impasse et Résorption

Le principe d’équilibre réel du budget (art. L.1612-4 du CGCT)[1] ne connaît qu’une seule exception notable : le suréquilibre. Aucune disposition ne plafonne ce suréquilibre.

À première vue, avoir trop de recettes semble être un confort, un véritable « problème de riche ». Cependant, pour en saisir la dangerosité, il est crucial de distinguer deux réalités financières : l‘épargne volontaire de la contrainte technique.

A. Le suréquilibre « Choisi » (Épargne volontaire)

Il résulte d’une décision de gestion. La collectivité vire des crédits de fonctionnement vers l’investissement (Chapitre 023) pour financer ses projets futurs. C’est une variable d’ajustement pilotable par les élus. Le suréquilibre est ici un outil de pilotage.

B. Le sens profond de l’amortissement : Le renouvellement du patrimoine

Pour comprendre le suréquilibre « subi », il faut revenir aux fondamentaux. L’amortissement (dépense obligatoire au compte 6811)[2] génère une recette d’ordre en investissement. Sa vocation économique : cette recette n’est pas un profit, mais une provision pour dépréciation. Elle a pour but de reconstituer, année après année, le capital nécessaire pour remplacer ou refinancer l’immobilisation (toiture de l’auberge, gros travaux) une fois celle-ci usée, sans devoir recourir à un nouvel emprunt massif.

C. Le suréquilibre « Subi » : La distorsion temporelle (Contrainte technique)

La collectivité accumule de l’argent uniquement parce que la mécanique comptable (Amortissement > Dette) l’y oblige, sans avoir de projet en face. C’est notre cas de figure.

Le piège se referme lorsque le rythme de cette « épargne forcée » (amortissement) est déconnecté du besoin de financement immédiat (la dette). Si le montant annuel de l’amortissement est supérieur au remboursement du capital de l’emprunt (ou si l’emprunt est éteint), la section d’investissement encaisse mécaniquement des recettes sans avoir de dépenses en face.

I. Les Causes : Du principe vertueux au piège comptable

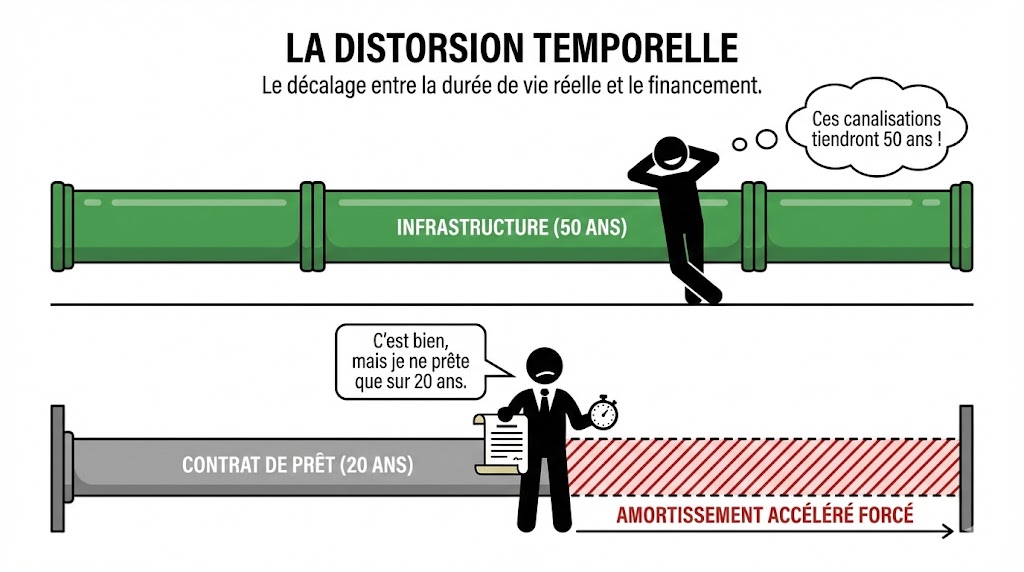

Exemple : L’effet de « rente » post-remboursement (Année 21)

Prenons l’exemple d’un Budget Annexe (type Eau) réalisant un investissement de 1 000 000 € :

L’Investissement : Un réseau amorti sur 50 ans.

Recette d’ordre générée (Amortissement) : 1 M€ / 50 ans = + 20 000 € / an.

Le Financement : Un emprunt bancaire remboursé sur 20 ans.

Dépense réelle (Capital) : 1 M€ / 20 ans = – 50 000 € / an.

Le basculement à la 21ème année : Une fois l’emprunt éteint, la charge de la dette disparaît (0 € de dépense), mais l’amortissement comptable perdure. La section d’investissement bénéficie alors mécaniquement d’une recette d’ordre de 20 000 € sans aucune dépense d’équilibre en face.

Conséquence sur la gestion budgétaire :

Sur les petits budgets (faible volume d’investissement) : cet excédent a tendance à s’accumuler en réserves (« cagnotte »), faute de nouveaux projets immédiats.

Sur les budgets importants : ces crédits de recettes libérés (marges de manœuvre) sont systématiquement captés et réutilisés par la mandature en cours pour financer de nouveaux équipements, noyant ainsi ce flux dans la masse globale des investissements.

Le Mécanisme du Suréquilibre

Quand l'emprunt s'arrête, les recettes perdurent.

II. L'impasse budgétaire : paradoxes et blocages juridiques

Conséquence : un excédent structurel s’accumule au compte 001 (Solde d’exécution reporté), non par volonté politique, mais par automatisme comptable.

Mais la situation peut être pire !

Il faut souligner que cette situation confortable à terme a un prix immédiat. Durant les 20 premières années, la recette d’amortissement (20 000 €) ne suffisait pas à couvrir l’annuité en capital de la dette (50 000 €). Pour combler ce déficit structurel de 30 000 €, la collectivité a été contrainte de générer un surplus de recettes d’exploitation (hausse de la tarification) afin d’alimenter le virement de la section de fonctionnement vers la section d’investissement (cpt 023).

La distorsion temporelle inévitable

Face à ce constat, la question de l’alignement des durées se pose : Pourquoi ne pas avoir fait correspondre la durée de l’emprunt avec celle de l’amortissement ?

En pratique, cette synchronisation est rarement possible, créant des distorsions temporelles majeures :

L’offre bancaire : Les durées d’emprunt (souvent limitées à 20 ou 25 ans) atteignent rarement la durée de vie réelle des infrastructures de génie civil (40 à 60 ans).

La structure du financement : Le montant de l’emprunt correspond rarement à la valeur exacte de l’actif (apport de fonds propres, subventions, FCTVA). Dès lors, la collectivité doit gérer ce décalage entre le temps du financement (bancaire) et le temps de l’usage (comptable).

A. Deux cas de figure : les conséquences budgétaires

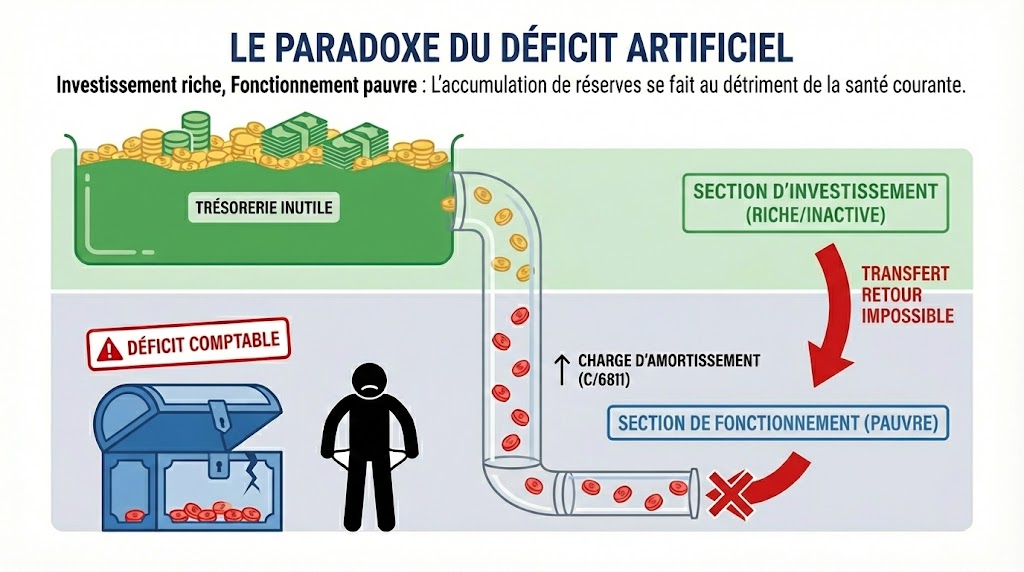

- Le paradoxe du déficit artificiel : Investissement riche, Fonctionnement pauvre. Ici, l’accumulation de réserves en investissement se fait au détriment de la santé du fonctionnement.

- Le mécanisme : La charge d’amortissement (c/6811) est trop lourde pour les recettes courantes de la collectivité.

- L’absurdité : La section de fonctionnement plonge dans le déficit comptable (car elle supporte la charge calculée) alors même que la trésorerie s’accumule inutilement en section d’investissement via les recettes d’ordre. On appauvrit la gestion courante pour enrichir une caisse de travaux inactive.

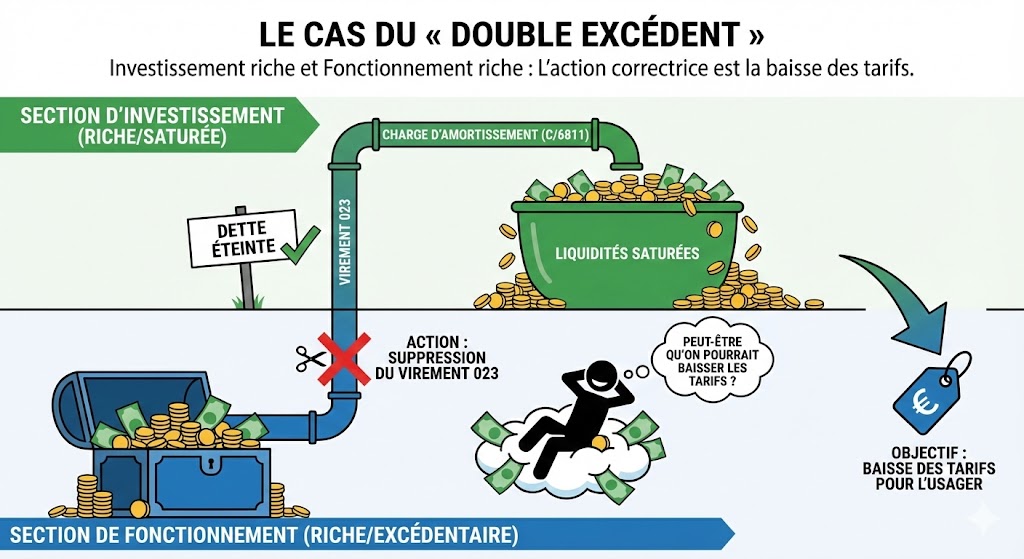

- Le cas du « Double Excédent » : Investissement riche et Fonctionnement riche. C’est le scénario où la collectivité « sur-performe » : ses recettes de fonctionnement sont excellentes (tarifs élevés) et permettent de financer à la fois l’amortissement et un virement d’équilibre (023), alors que la dette est éteinte.

- Le constat : L’Investissement est saturé de liquidités (Amortissement + Virement 023) sans avoir de dépenses (remboursement du capital de la dette) en face. Le Fonctionnement est lui aussi excédentaire.

- L’action correctrice (Suppression du virement 023) : Le virement vers l’investissement devient superfétatoire. Il faut le supprimer.

- L’objectif tarifaire : Cette suppression augmente mécaniquement l’excédent de fonctionnement. Plutôt que de stocker cet argent, la collectivité a le devoir de baisser les tarifs pour rendre ce trop-perçu à l’usager, réalignant ainsi le prix du service sur son coût réel (qui a baissé suite à la fin de la dette).

B. L’impasse juridique : pourquoi l’argent est « coincé »

Le droit commun est conçu pour empêcher le transfert de fonds de l’Investissement vers le Fonctionnement (on ne paye pas les salaires avec l’emprunt !). Les passerelles habituelles sont ici inopérantes.

- L’échec des mécanismes classiques

- Cessions et Placements : Impossible, car ces recettes ne proviennent pas d’une vente ou d’un don.[3]

Avec la généralisation de la nomenclature M57 et l’abrogation des anciens verrous réglementaires (Art. D. 2311-14 du CGCT), la règle est désormais strictement comptable : on ne peut effectuer une reprise que si le compte de réserves 1068 présente un solde créditeur suffisant.

Or, cette voie est une impasse technique dans notre cas :

L’impossibilité comptable : Le mécanisme de reprise impose de débiter le compte 1068 (Excédents de fonctionnement capitalisés). On ne peut donc « reprendre » que ce que l’on a volontairement « versé » par le passé depuis la section de fonctionnement.

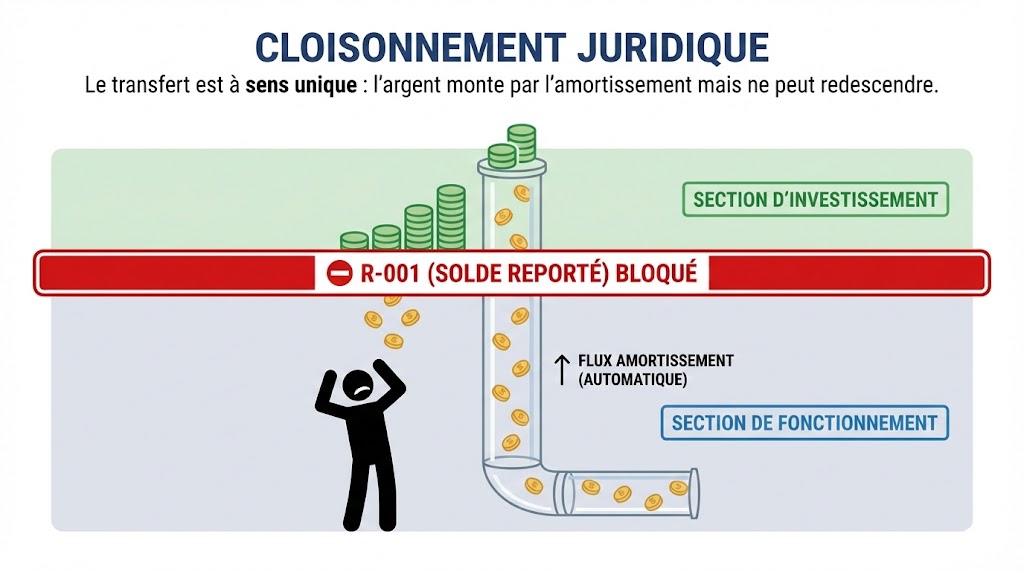

- Le piège du Solde Reporté (R-001) : C’est le nœud du problème.

- L’origine des fonds : L’excédent n’a pas été versé par le fonctionnement ; il est né directement en investissement grâce aux écritures d’amortissement (chapitre 040).

- La conséquence : Les recettes atterrissent directement au Solde d’exécution reporté (Compte 001).

- Le verrou : Le droit budgétaire interdit formellement d’utiliser le R-001 pour financer du fonctionnement. Ces sommes sont donc juridiquement captives : on peut les dépenser en travaux, mais pas les rendre aux usagers.

III. Les solutions curatives : Quelle stratégie adopter ?

Face à ce stock de trésorerie bloqué en investissement, la collectivité dispose de trois stratégies graduelles : l’acceptation (suréquilibre), la temporisation (risquée), ou la résolution (transfert dérogatoire).

A. Le vote en suréquilibre (Constitution de réserves assumée) – Acceptation

C’est la solution la plus simple administrativement. La collectivité constate que ses recettes d’investissement (Amortissements) sont supérieures à ses dépenses (Dette éteinte) et vote son budget avec un excédent prévisionnel affiché.

Le mécanisme : Contrairement au budget de fonctionnement qui doit être strictement équilibré, la section d’investissement peut être votée en suréquilibre réel[5]. L’excédent non dépensé vient alors alimenter le report à nouveau (Compte R-001) en fin d’exercice.

La limite (Thésaurisation) : Cette option est confortable mais critiquable politiquement si elle perdure. L’usager paie pour un service (via l’amortissement inclus dans le tarif) qui génère de l’argent « dormant », sans utilité immédiate pour le service public.

B. La stratégie de l’attente (et le risque d’insincérité) – Temporisation

C’est l’option du « statu quo ». Les sommes s’accroissent en investissement en attendant le moment inévitable où il faudra moderniser le patrimoine.

Le mécanisme de lissage : Pour équilibrer le budget (et éviter d’afficher un suréquilibre trop visible), la collectivité inscrit des crédits de dépenses sur des opérations futures non encore définies (« Projets de renouvellement », « Études générales »). Cela permet de consommer « visuellement » les crédits.

Alerte Rouge (Insincérité budgétaire) : Attention à cette pratique. Inscrire des investissements « factices » uniquement pour équilibrer les colonnes est illégal[6]. Si ces crédits sont reportés d’année en année sans jamais être exécutés, le budget peut être entaché d’insincérité[7]. Le Préfet ou la CRC peuvent sanctionner cette thésaurisation déguisée.

C. La procédure exceptionnelle de reversement (La solution ultime) – Résolution

Pour débloquer cet excédent structurel piégé au R-001, si les solutions A et B ne sont plus tenables, la collectivité doit activer une procédure dérogatoire prouvant que ces sommes sont inutiles en investissement.

1. Le prérequis : prouver le surfinancement (Test de solvabilité) Pour justifier ce transfert exceptionnel, trois conditions cumulatives sont exigées :

[x] Dette purgée : L’excédent dépasse le capital restant dû (s’il en existe encore).

[x] Absence de projets : Aucun investissement majeur n’est programmé à court terme.

[x] Sécurité budgétaire : Tous les Restes à Réaliser (RAR) sont couverts.

2. La décision politique : une délibération sur-mesure : Ce n’est pas une opération automatique, c’est un acte politique fort.

Le Formalisme : Une délibération spécifique, distincte du vote du budget.

L’Objet : Autoriser le reversement de l’excédent d’investissement vers le fonctionnement (recette c/77).

La Motivation : Expliquer clairement que ce transfert vise à compenser une baisse de tarification ou à régulariser une situation de sur-capitalisation, et non à financer le train de vie courant.

3. Le mécanisme comptable et l’obstacle du « 1068 vide » : Une fois votée, l’opération consiste à créer une dépense en investissement pour générer une recette en fonctionnement.

Le principe : On inscrit une recette exceptionnelle en Fonctionnement (c/777 ou c/778) qui soulage le résultat.

Le problème technique en Investissement : Habituellement, on débite le compte de réserves 1068. Or, dans notre cas, ce compte est souvent à 0 € (puisque ces sommes proviennent des amortissements et non des réserves). Le débiter le rendrait négatif, ce qui est interdit.

L’imputation de contournement (Compte 1069) : Pour contourner cet obstacle, l’écriture de dépense en investissement sera généralement imputée au compte 1069 (Déductions sur les capitaux propres) ou assimilé. Cela permet de diminuer les capitaux propres sans rendre le 1068 négatif.

Note de vigilance : Cette procédure est sensible. Il est impératif de valider le schéma d’écriture exact avec le Trésorier Payeur (DDFiP) en amont, car les imputations (1069, opération d’ordre ou réelle) varient subtilement selon la nomenclature.

Conclusion

La décorrélation entre la durée de financement (courte) et la durée d’amortissement (longue) n’est pas une simple anomalie comptable : c’est une distorsion temporelle qui transforme radicalement le profil financier de la collectivité.

Passée la phase de « tension » des premières années (où le remboursement de la dette étouffe la trésorerie), la collectivité bascule mécaniquement dans une phase de « rente ». L’amortissement, libéré du poids de la dette, devient une machine à générer des recettes qui s’accumulent dangereusement en section d’investissement.

Le véritable enjeu pour le gestionnaire n’est pas seulement technique, il est politique et tarifaire. Laisser dormir des excédents structurels au compte R-001 ou inscrire des projets fictifs relève d’une gestion passive, voire insincère.

La bonne gestion impose de rendre ce pouvoir d’achat à l’usager. Que ce soit par la régulation des flux (suppression du virement 023) ou par la procédure curative du transfert exceptionnel, l’objectif final reste le même : réaligner le tarif du service sur son coût réel, une fois la dette éteinte.

📌 Notes

- Article L. 1612-4 du CGCT

- Article L. 2321-2, 27° du CGCT

- Nomenclature M57 – Article D. 2311-14 du CGCT Abrogé par décret du 30 décembre 2025

- Nomenclature M57 – Article R. 2311-12 du CGCT Abrogé par décret du 30 décembre 2025

- CRC Île-de-France, Avis n° 2004-0010 du 24 mars 2004 (Jurisprudence sur la possibilité du suréquilibre en investissement

- Article L. 1612-5 du CGCT

- CE, 9 avril 1999, Ville de Bandol, n° 170993 (Principe de sincérité budgétaire)