L’Équilibre Réel du Budget Communal : Au-delà de l'Égalité « Recettes = Dépenses »

Parfois perçu comme une simple formalité comptable, le vote du budget recèle une complexité juridique souvent sous-estimée. Une idée reçue tenace persiste chez de nombreux élus : si la section de fonctionnement et la section d’investissement sont chacune équilibrées comptablement (total des dépenses = total des recettes), le budget est valide. C’est une erreur fondamentale.

Le Code général des collectivités territoriales (CGCT) impose une notion bien plus stricte : l’équilibre réel. En cette période de renouvellement municipal ou de préparation budgétaire, la vigilance est de mise. L’oubli de la reprise et de l’affectation des résultats antérieurs peut, mécaniquement, rendre un budget illégal et entraîner la saisine de la Chambre régionale des comptes.

I. Le cadre légal : Trois conditions cumulatives

Conformément à l’article L. 1612-4 du CGCT, l’équilibre arithmétique des colonnes dépenses et recettes ne suffit pas. Pour qu’un budget soit considéré en « équilibre réel », il doit satisfaire simultanément à trois conditions :

L’équilibre des sections : Les sections de fonctionnement et d’investissement doivent être votées en équilibre. Notez qu’un sur-équilibre est toléré (excédent de fonctionnement ou d’investissement), mais jamais un déficit.

La sincérité budgétaire : Les recettes et les dépenses doivent être évaluées de façon sincère, sans omission, ni majoration, ni minoration.

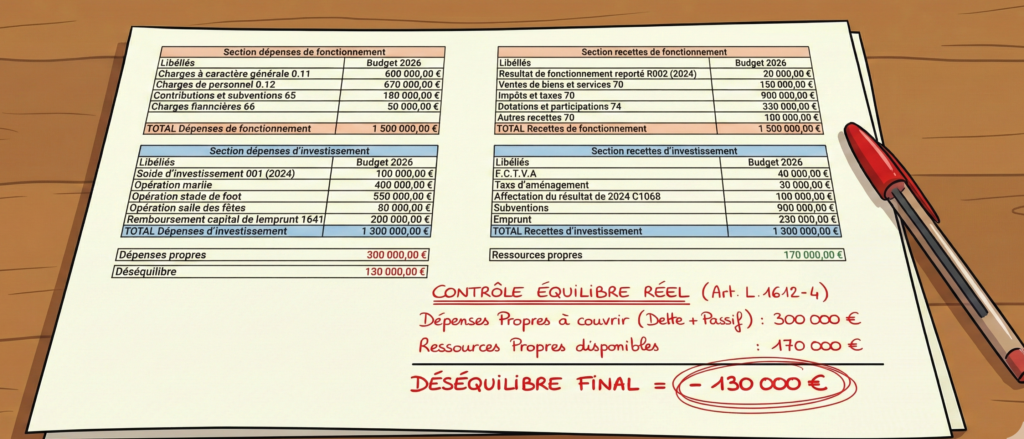

La couverture de la dette (La Règle d’Or) : C’est le point le plus critique. Le remboursement du capital de la dette (annuités d’emprunt à échoir) doit être couvert exclusivement par les ressources propres de la collectivité.

II. Le principe fondamental : « On ne rembourse pas un emprunt par l'emprunt »

La troisième condition implique une rigueur financière absolue : un nouvel emprunt ne peut pas servir à rembourser le capital d’un ancien emprunt.

La collectivité doit dégager une épargne suffisante pour honorer sa dette. Pour vérifier cet équilibre, le préfet et les comptables publics s’assurent que :

Si vos recettes d’investissement reposent majoritairement sur l’emprunt ou des subventions affectées, votre budget peut être arithmétiquement équilibré mais juridiquement en déséquilibre réel.

Qu’est-ce qu’une « Ressource Propre » ?

Les ressources propres sont des ressources définitives de la section d’investissement qui ne sont pas fléchées vers une dépense d’équipement spécifique.

CE QUI N’EST PAS une ressource propre :

Le produit des emprunts,

Les subventions, dotations et fonds de concours affectés à des équipements ciblés (car ils doivent financer l’équipement, pas la dette).

III. La mécanique comptable : Quels comptes retenir ?

Pour sécuriser votre budget, vous devez calculer vos ressources propres disponibles en additionnant les éléments suivants :

1. Les ressources internes de l’année

Le virement de la section de fonctionnement (Compte 021) : C’est l’épargne brute dégagée par la gestion courante.

Les amortissements (Compte 28) : Une charge non décaissée en fonctionnement qui devient une recette d’ordre en investissement.

Les produits de cessions et provisions (Compte 024). Autres : Provisions (15, 29, 39, 49, 59), Primes de remboursement des obligations (169)

2. Les ressources externes non affectées

Le FCTVA (Compte 10222).

La Taxe d’Aménagement (Compte 10223).

Les dotations diverses non affectées (Versements PLD, fonds globalisés).

3. Les reports (Le point de vigilance majeur)

L’excédent de fonctionnement capitalisé (Compte 1068).

Le résultat d’investissement reporté (Compte 001). Lorsque que celui-ci est positif.

Attention au calcul net : De ce total, il faut impérativement déduire le besoin de financement de l’année précédente (Déficit d’investissement + Solde des restes à réaliser).

IV. L'autre plateau de la balance : Les charges venant réduire les ressources propres

Pour obtenir une vision sincère de l’équilibre réel, il ne suffit pas d’additionner les recettes. Il faut impérativement déduire les charges qui viennent grever la capacité d’autofinancement de la section d’investissement. L’équilibre s’apprécie une fois ces éléments soustraits.

On distingue trois catégories de « fuites » de ressources qu’il faut financer par l’épargne :

1. Le poids du passé (Les déficits antérieurs)

C’est la première priorité budgétaire. Avant tout projet nouveau, les ressources de l’année doivent combler le passif :

Le déficit d’investissement de clôture de l’exercice précédent (Compte 001 débiteur). Lorsque le solde d’investissement cumulé antérieur est négatif.

Le solde négatif des Restes à Réaliser (RAR) de l’exercice précédent.

2. Les diminutions comptables de ressources

Certaines écritures budgétaires, bien que parfois techniques, sont considérées comme des dépenses réduisant les fonds propres disponibles :

Les dotations, fonds divers et réserves (Compte 10), incluant notamment le reversement de FCTVA.

Les subventions d’investissement transférées au compte de résultat (Compte 139).

3. Les provisions : L’approche prudentielle

Dans une logique de sincérité budgétaire stricte, l’article L. 1612-4 impose de couvrir également par des ressources propres les provisions pour risques et dépréciations. Si la collectivité applique le régime des provisions budgétaires, elle doit déduire :

Les provisions pour risques et charges (Compte 15).

Les provisions pour dépréciation des immobilisations (29), des stocks (39), des comptes de tiers (49) ou des comptes financiers (59).

Note technique : Bien que ces provisions doivent théoriquement être couvertes, certaines préfectures appliquent une tolérance et ne saisissent pas la Chambre Régionale des Comptes si le déséquilibre provient uniquement de ces dépenses d’ordre prudentiel. Toutefois, la prudence recommande de les couvrir.

V. L'Équation de vérité : Le calcul de l'Équilibre Réel

Une fois les ressources identifiées (Partie III) et les charges déductibles listées (Partie IV), le juge de paix est une simple soustraction.

Le budget est en équilibre réel si et seulement si :

VI. Actualité : Le piège du renouvellement municipal

Cette règle de l’équilibre réel prend une résonance particulière en période électorale.

Lors des années de renouvellement des conseils municipaux, la tentation ou la contrainte de calendrier pousse de nombreuses communes à voter leur budget primitif (BP) sans voter l’affectation des résultats de l’année précédente, reportant cette décision à une décision modificative(BS supplémentaire) ultérieure.

C’est un risque majeur pour l’équilibre réel. En l’absence de délibération d’affectation :

Le compte 1068 (Excédent de fonctionnement capitalisé), qui constitue souvent la principale ressource propre d’une commune, reste vide au budget primitif.

Mécaniquement, le niveau des ressources propres s’effondre.

La couverture de l’annuité de la dette n’est plus assurée par des ressources définitives, mais artificiellement par l’emprunt d’équilibre.

Le conseil aux élus

Pour éviter la saisine du préfet au titre de l’article L. 1612-5, les communes qui votent leur budget tôt en année électorale doivent :

Soit procéder à une reprise anticipée des résultats (si le Compte Administratif n’est pas encore voté mais que les résultats sont connus avec certitude).

Soit s’assurer que les autres ressources propres (FCTVA, Taxe d’aménagement, virement de la section de fonctionnement) suffisent à elles seules à couvrir le capital de la dette, ce qui est rarement le cas sans le renfort du 1068.

Conclusion

L’équilibre réel n’est pas une option, c’est la clé de voûte de la solvabilité communale. Penser que l’équilibre « Recettes = Dépenses » suffit est une erreur de gestion qui peut coûter cher politiquement et financièrement. À l’heure des comptes, souvenez-vous de l’adage : « L’emprunt finance l’investissement, mais c’est l’épargne qui rembourse l’emprunt. »

Un doute sur votre équilibre réel ?

Une erreur de calcul peut avoir des conséquences.

Sécurisez votre budget avant le vote.