THRS, TLV, THLV, trois régimes juridiques distincts

Après la suppression progressive de la taxe d’habitation sur les résidences principales entre 2018 et 2023, trois composantes résiduelles subsistent : la taxe d’habitation sur les résidences secondaires (THRS), la taxe sur les logements vacants (TLV) et la taxe d’habitation sur les logements vacants (THLV). Ces trois taxes, souvent confondues par les contribuables et parfois même par les élus locaux, obéissent pourtant à des régimes juridiques radicalement différents et révèlent des degrés d’autonomie fiscale locale très inégaux.

I. La taxe d'habitation sur les résidences secondaires (THRS) : le régime de droit commun

A. Cadre juridique et champ d’application

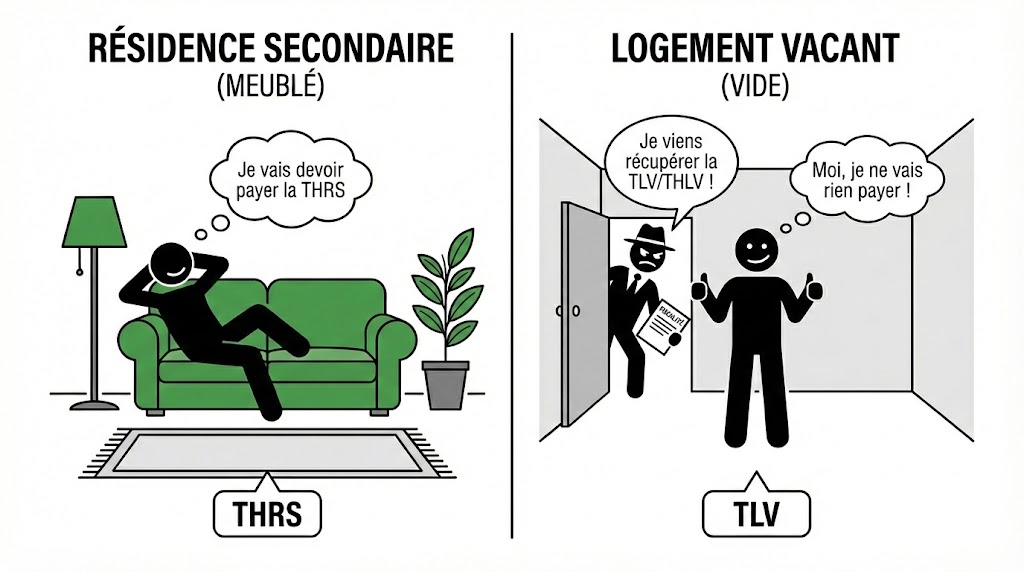

La taxe d’habitation sur les résidences secondaires et autres locaux meublés non affectés à l’habitation principale (THRS) constitue le régime de droit commun de la taxe d’habitation résiduelle. Codifiée à l’article 1407 du Code général des impôts (CGI)[1], elle s’applique à l’ensemble des logements à usage d’habitation qui ne constituent pas la résidence principale du contribuable.

1) La notion de « résidence secondaire » : un logement meublé

Contrairement à une idée reçue, la qualification de « résidence secondaire » au sens fiscal ne dépend pas de la fréquence d’occupation du logement, mais de deux critères cumulatifs essentiels :

Premier critère : un logement à usage d’habitation

Le local doit être destiné à l’habitation, c’est-à-dire :

- Clos et couvert : disposant de murs, d’un toit, de portes et fenêtres

- Pourvu des éléments de confort minimum : installation électrique, eau courante, équipement sanitaire (toilettes, point d’eau)

- Habitable : ne nécessitant pas de travaux importants pour être occupé dans des conditions normales

Second critère : un logement meublé

C’est le critère déterminant qui distingue la résidence secondaire du logement vacant. Le logement doit être meublé, c’est-à-dire pourvu du mobilier nécessaire à son occupation effective :

- Mobilier de couchage (lit, matelas)

- Mobilier de séjour (table, chaises, canapé)

- Équipements de cuisine (plaques de cuisson, réfrigérateur, vaisselle)

- Mobilier de rangement (armoires, étagères)

L’administration fiscale considère qu’un logement est meublé dès lors qu’il permet à son occupant d’y résider normalement sans avoir à apporter son propre mobilier[2].

2) La distinction fondamentale avec le logement vacant

Cette distinction entre résidence secondaire et logement vacant repose sur un critère matériel simple mais décisif : la présence ou l’absence de mobilier.

Les critères précis d’habitabilité

Pour être qualifié de « vacant » (ou de « résidence secondaire »), un logement doit d’abord être habitable, c’est-à-dire réunir les caractéristiques suivantes : être clos (disposant de murs périmétriques et de portes fermant à clé), être couvert (pourvu d’une toiture étanche et en bon état), et être équipé des éléments de confort minimum : installation électrique fonctionnelle, eau courante, équipement sanitaire élémentaire (toilettes, point d’eau)[3].

Cette exigence d’habitabilité distingue le logement vacant (ou la résidence secondaire) du logement nécessitant des travaux importants. L’administration fiscale considère que des travaux sont « importants » lorsque leur montant dépasse 25% de la valeur vénale du bien au 1er janvier de l’année d’imposition[4]. Dans ce cas, le logement est exclu du champ de la taxation, qu’il s’agisse de la TLV ou de la THLV.

TABLEAU COMPARATIF :

| Critère | Résidence secondaire (THRS) | Logement vacant (TLV/THLV) |

|---|---|---|

| Ameublement | Logement meublé | Logement vide de meubles ou insuffisamment meublé |

| Occupation | Peut être occupée ponctuellement | Non occupé (ou < 90 jours consécutifs) |

| Habitabilité | Habitable et équipé | Habitable mais vide |

| Taxe applicable | THRS (art. 1407 CGI) | TLV (art. 232 CGI) ou THLV (art. 1407 bis CGI) |

Exemple concret :

Un propriétaire possède un appartement dans une station balnéaire. Deux situations se présentent :

- Situation 1 : L’appartement est meublé (lit, table, chaises, équipements cuisine) mais le propriétaire ne l’occupe que 3 semaines par an → THRS applicable

- Situation 2 : L’appartement est vide (aucun meuble, murs nus) depuis plus de 2 ans → THLV applicable (si commune hors zone tendue ayant instauré la taxe)

Cette distinction est cruciale car elle conditionne non seulement la taxe applicable, mais aussi les possibilités de dégrèvement et les stratégies fiscales des propriétaires.

3) L’exclusion des résidences secondaires du champ de la TLV et de la THLV

L’article 232 du CGI (TLV) et l’article 1407 bis du CGI (THLV) prévoient expressément que « les résidences secondaires meublées soumises à la taxe d’habitation » sont exclues du champ d’application de ces taxes[5].

Cette exclusion emporte une conséquence majeure : un même logement ne peut être soumis simultanément à la THRS et à la TLV/THLV. Il existe donc une hiérarchie fiscale :

Si le logement est meublé → THRS

Si le logement est non meublé ET vacant → TLV (en zone tendue) ou THLV (hors zone tendue, si instaurée)

B. Modalités de calcul de la THRS

1)L’assiette : la valeur locative cadastrale

Conformément à l’article 1409 du CGI[6], la base d’imposition de la THRS correspond à la valeur locative cadastrale du logement et de ses dépendances. Cette valeur locative est déterminée par l’administration fiscale selon les modalités exposées dans l’Article 1 (évaluation des biens, classification, actualisation annuelle)[7].

La valeur locative cadastrale est revalorisée chaque année en fonction de l’indice des prix à la consommation harmonisé (IPCH), conformément à la décision du législateur votée dans le cadre de la loi de finances annuelle.

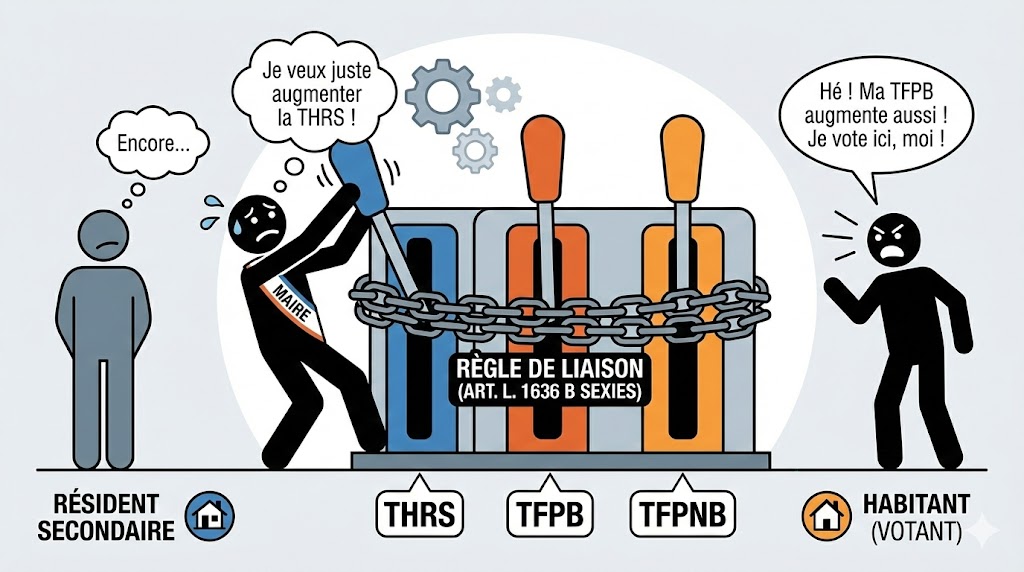

2) Le taux : celui voté par la commune (sous contrainte de liaison)

Le taux de la THRS est déterminé par délibération du conseil municipal (ou de l’organe délibérant de l’EPCI à fiscalité propre). Toutefois, ce taux n’est pas librement fixable : il est soumis aux règles de liaison avec le taux de la taxe foncière sur les propriétés bâties (TFPB).

Conformément à l’article L. 1636 B sexies du CGI[8], les communes doivent faire varier les taux de THRS, TFPB et TFPNB « dans une même proportion », sauf dérogations exceptionnelles (voir infra).

Formule de calcul :

Montant THRS = Valeur locative cadastrale × Taux THRS

Exemple chiffré :

- Valeur locative cadastrale d’une résidence secondaire : 8 000 €

- Taux THRS communal : 22%

- THRS due = 8 000 × 0,22 = 1 760 €

À ce montant s’ajoutent éventuellement :

- Le taux des EPCI sans fiscalité propre (syndicats)

- Le taux de la taxe spéciale d’équipement (TSE)

- Le taux de la taxe GEMAPI (Gestion des Milieux Aquatiques et Prévention des Inondations)

- Les frais de gestion de la fiscalité directe locale perçus par l’État (3%)[9]

3) Le produit : perçu par la commune ou l’EPCI

Contrairement à la TLV dont le produit est reversé à l’ANAH (voir infra), le produit de la THRS est intégralement perçu par la commune (ou par l’EPCI à fiscalité propre, selon la répartition des compétences fiscales).

Cette caractéristique fait de la THRS une ressource fiscale locale directe, sur laquelle les collectivités conservent théoriquement un pouvoir de modulation (sous réserve des règles de liaison).

C. Le dispositif dérogatoire de majoration du taux THRS (LF 2024-2025) : une brèche temporaire dans les règles de liaison

1)Le contexte : zones tendues et communes touristiques

Face à la tension croissante sur les marchés immobiliers locaux, notamment dans les zones touristiques où les résidences secondaires et les locations meublées de courte durée (type Airbnb) réduisent drastiquement l’offre de logements disponibles pour les résidents permanents, le législateur a instauré un dispositif dérogatoire exceptionnel.

L’article 151 de la loi de finances pour 2024[10], reconduit par la loi de finances pour 2025[11], permet aux communes et aux EPCI situées en zones tendues de majorer le taux de THRS de 5% à 60% au-dessus du taux de référence, sans être tenus de majorer proportionnellement les taux de TFPB et TFPNB.

2) Les conditions d’application

Ce dispositif dérogatoire s’applique aux communes et EPCI :

- Situés dans les zones géographiques se caractérisant par un déséquilibre marqué entre l’offre et la demande de logements (zones tendues définies par décret)

- Ayant adopté une délibération avant le 1er octobre N pour application au 1er janvier N+1

3) Une rupture majeure avec le principe de liaison des taux

Cette dérogation constitue une rupture historique avec le principe, pourtant considéré comme structurant, de liaison proportionnelle des taux entre THRS, TFPB et TFPNB.

Pour la première fois depuis la réforme de 2010, les communes peuvent cibler fiscalement une catégorie spécifique de contribuables (propriétaires de résidences secondaires) sans toucher à la fiscalité générale des propriétaires occupants.

Exemple concret :

- Commune littorale en zone tendue

- Taux TFPB : 20%

- Taux THRS habituel (lié) : 20%

- Application de la majoration dérogatoire : +60%

- Nouveau taux THRS : 20% × 1,60 = 32%

- Taux TFPB inchangé : 20%

4) Un dispositif temporaire révélateur d’un besoin structurel d’autonomie fiscale

Le caractère temporaire de cette dérogation (votée annuellement dans les lois de finances successives) soulève une question fondamentale : si le législateur reconnaît la nécessité de permettre aux collectivités de moduler la fiscalité sur les résidences secondaires indépendamment de la fiscalité générale, pourquoi ce pouvoir reste-t-il exceptionnel et précaire ?

Cette situation illustre une tension irrésolue dans la conception française de l’autonomie fiscale locale :

- D’un côté, l’État reconnaît la légitimité des besoins locaux (lutte contre la raréfaction du logement, pression immobilière)

- De l’autre, il maintient un encadrement strict de peur que les collectivités n’adoptent des stratégies fiscales « opportunistes » (faire peser l’effort fiscal sur les non-résidents/non-électeurs)

Cette dérogation temporaire confirme que l’autonomie fiscale locale n’est accordée qu’au compte-gouttes, par touches successives et révocables, plutôt que reconnue comme un pouvoir structurel des collectivités territoriales.

D. La THRS comme « taux de référence » pour la TLV et la THLV : un mécanisme de reprise

1) Le principe : le taux THRS sert de base aux taxes sur les logements vacants

L’un des éléments les plus significatifs du régime juridique des taxes sur les logements vacants réside dans le fait que le taux de la THLV est directement dérivé du taux de la THRS.

L’article 1407 bis du CGI[12] dispose que le taux de la THLV correspond :

- Au taux de la THRS de la commune, majoré le cas échéant du taux des EPCI sans fiscalité propre dont la commune est membre (syndicats)

- Ou au taux de la THRS de l’EPCI à fiscalité propre, si c’est l’EPCI qui a instauré la THLV

Formule :

Taux THLV = Taux THRS communal (+ Taux EPCI additionnel si applicable)

2) Conséquence : les communes ne peuvent moduler la THLV indépendamment de la THRS

Ce mécanisme de reprise signifie que les communes ne disposent d’aucun pouvoir de modulation spécifique du taux de la THLV. Pour augmenter la THLV, elles doivent nécessairement augmenter le taux de la THRS, ce qui entraîne mécaniquement :

- Une augmentation de la fiscalité sur toutes les résidences secondaires (et non seulement sur les logements vacants)

- En raison des règles de liaison, une augmentation de la TFPB (donc de la fiscalité sur l’ensemble des propriétaires occupants)

Illustration chiffrée :

Une commune souhaite dissuader la vacance des logements en augmentant la THLV.

Situation initiale :

- Taux THRS : 20%

- Taux TFPB : 20% (lié)

- Taux THLV : 20% (= taux THRS)

La commune augmente le taux THRS de 5% pour renforcer la THLV :

- Nouveau taux THRS : 21%

- Nouveau taux TFPB (obligatoirement augmenté proportionnellement) : 21%

- Nouveau taux THLV : 21%

Résultat :

- ✅ La THLV a bien augmenté (objectif atteint)

- ❌ MAIS tous les propriétaires de résidences secondaires paient plus (effet collatéral)

- ❌ ET tous les propriétaires occupants paient plus de TFPB (effet politique majeur)

3) L’impossibilité de cibler fiscalement les seuls logements vacants

Cette architecture fiscale rend impossible pour les communes de cibler spécifiquement les logements vacants sans toucher à l’ensemble de la fiscalité immobilière locale.

Les élus locaux se trouvent ainsi face à un dilemme politique :

- Soit ils augmentent la THLV pour lutter contre la vacance, mais ils touchent l’ensemble des contribuables locaux (risque électoral)

- Soit ils renoncent à utiliser cet outil fiscal pour éviter l’impopularité

Ce dilemme illustre parfaitement les limites de l’autonomie fiscale locale : même lorsque les communes disposent théoriquement d’un pouvoir de modulation, les contraintes procédurales (règles de liaison) et les effets politiques (toucher l’ensemble des électeurs) rendent ce pouvoir largement théorique.

II. La taxe sur les logements vacants (TLV) : un impôt d'État à application automatique

Si la THRS constitue encore une ressource fiscale locale, la taxe sur les logements vacants (TLV) marque une rupture radicale avec le principe d’autonomie fiscale. Cette taxe, codifiée à l’article 232 du CGI[13], illustre une recentralisation fiscale totale : les communes concernées perdent simultanément le pouvoir de décision, le pouvoir de modulation et le bénéfice financier de la taxation.

A. Application automatique en zones tendues : une taxation d’office

1) Les « zones tendues » : une qualification nationale

La TLV s’applique automatiquement dans les communes situées en « zones tendues », définies comme des zones où existe un déséquilibre marqué entre l’offre et la demande de logements entraînant des difficultés sérieuses d’accès au logement.

L’article 232 du CGI[14] précise les critères de détermination de ces zones :

- Zone d’urbanisation continue de plus de 50 000 habitants

- Déséquilibre marqué entre offre et demande de logements caractérisé par :

- Le niveau élevé des loyers

- Le niveau élevé des prix d’acquisition des logements anciens

- Le nombre élevé de demandes de logement par rapport au nombre d’emménagements annuels dans le parc locatif social

2) L’extension du périmètre en 2023 : communes touristiques

La loi de finances pour 2023 (article 73)[15] a étendu le périmètre des zones tendues en incluant :

« Les zones ne respectant pas les précédentes conditions mais où il existe un déséquilibre marqué entre l’offre et la demande de logements entraînant des difficultés sérieuses d’accès au logement sur l’ensemble du parc résidentiel existant, qui se caractérisent notamment par le niveau élevé des loyers, le niveau élevé des prix d’acquisition des logements anciens ou la proportion élevée de logements affectés à l’habitation autres que ceux affectés à l’habitation principale par rapport au nombre total de logements. »

Cette extension vise spécifiquement les communes touristiques où la part importante de résidences secondaires et de locations meublées de courte durée (type Airbnb) réduit drastiquement l’offre de logements disponibles pour les résidents permanents.

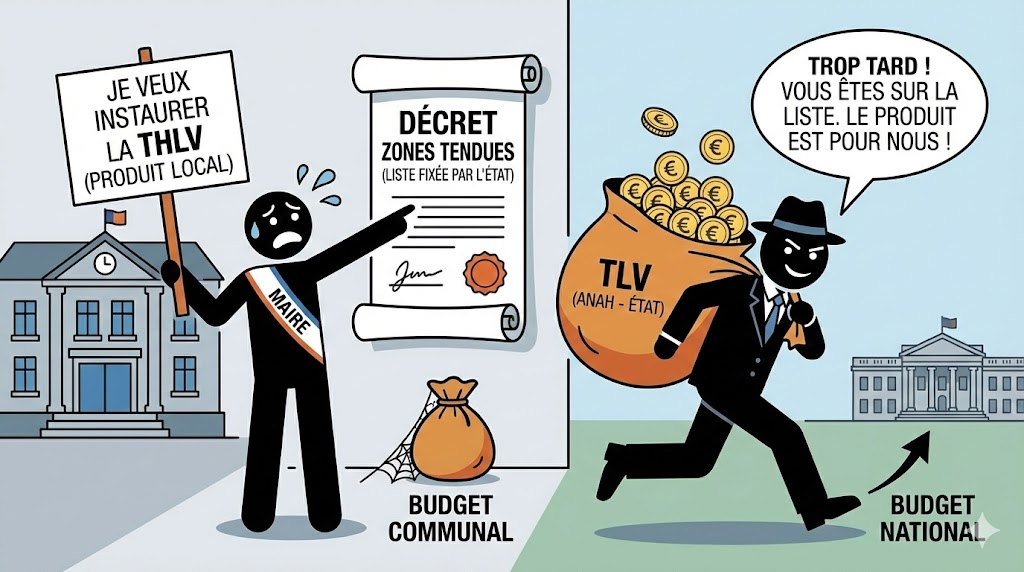

3) La liste fixée par décret : aucun pouvoir de décision locale

La liste des communes soumises à la TLV est fixée par décret en Conseil d’État. Le décret n° 2023-822 du 25 août 2023[16] modifie le décret n° 2013-392 du 10 mai 2013[17] et établit la liste actualisée des communes concernées.

Les communes n’ont aucun pouvoir de décision sur leur entrée ou leur sortie de cette liste. Elles subissent l’application de la TLV dès lors qu’elles figurent sur la liste décrétale, sans possibilité de délibération contraire.

L’impossibilité de contester la qualification

Les communes ne peuvent ni demander leur inscription sur la liste des zones tendues (pour bénéficier de certains dispositifs dérogatoires comme la majoration THRS), ni demander leur radiation (pour éviter l’application automatique de la TLV). Cette absence de recours crée des situations paradoxales : une commune proche d’une grande métropole constatant une forte tension immobilière (prix élevés, offre insuffisante) mais ne remplissant pas les critères décrétaux ne peut ni appliquer la TLV, ni bénéficier de la majoration dérogatoire THRS, et doit se contenter de la THLV avec tous ses inconvénients (risque de dégrèvement, règles de liaison).

4) Une taxation automatique : aucune délibération locale requise

Contrairement à la THLV qui nécessite une délibération du conseil municipal ou de l’EPCI pour être instaurée, la TLV s’applique d’office dans les communes concernées.

Aucune délibération n’est requise, aucune décision locale n’est nécessaire : dès lors qu’une commune figure sur la liste décrétale, tout logement vacant depuis au moins 1 an est automatiquement assujetti à la TLV.

B. Des taux fixés nationalement : aucune modulation locale possible

1) Taux progressifs définis par le législateur

L’article 232 du CGI[18] fixe les taux de la TLV de manière uniforme sur l’ensemble du territoire national :

- 17% de la valeur locative cadastrale pour la première année où le logement devient imposable

- 34% pour les années suivantes

Ces taux ont été modifiés par la loi de finances pour 2023, remplaçant les anciens taux de 12,5% et 25%[19].

2) Aucune possibilité de modulation locale

Les communes soumises à la TLV ne peuvent ni moduler ces taux, ni les supprimer, ni les suspendre. Le taux national s’impose à elles sans aucune marge de manœuvre.

Cette rigidité contraste radicalement avec le régime de la THLV, où le taux dépend du taux de THRS voté localement (bien que sous contrainte de liaison).

3) Exemple chiffré

- Logement vacant situé en zone tendue (Paris, Lyon, Marseille, etc.)

- Valeur locative cadastrale : 10 000 €

- Vacant depuis 1 an au 1er janvier 2025 → TLV 2025 = 10 000 × 0,17 = 1 700 €

- Vacant depuis 2 ans au 1er janvier 2026 → TLV 2026 = 10 000 × 0,34 = 3 400 €

C. Le produit reversé à l’ANAH : une dépossession financière totale des communes

1) Le principe : un impôt d’État déguisé en taxe locale

La caractéristique la plus révélatrice de la TLV réside dans le fait que son produit est intégralement versé à l’Agence Nationale de l’Habitat (ANAH) et non aux communes[20].

L’ANAH est un établissement public de l’État chargé de financer les travaux de rénovation des logements privés. Le produit de la TLV alimente donc directement une politique nationale du logement, et non les budgets locaux.

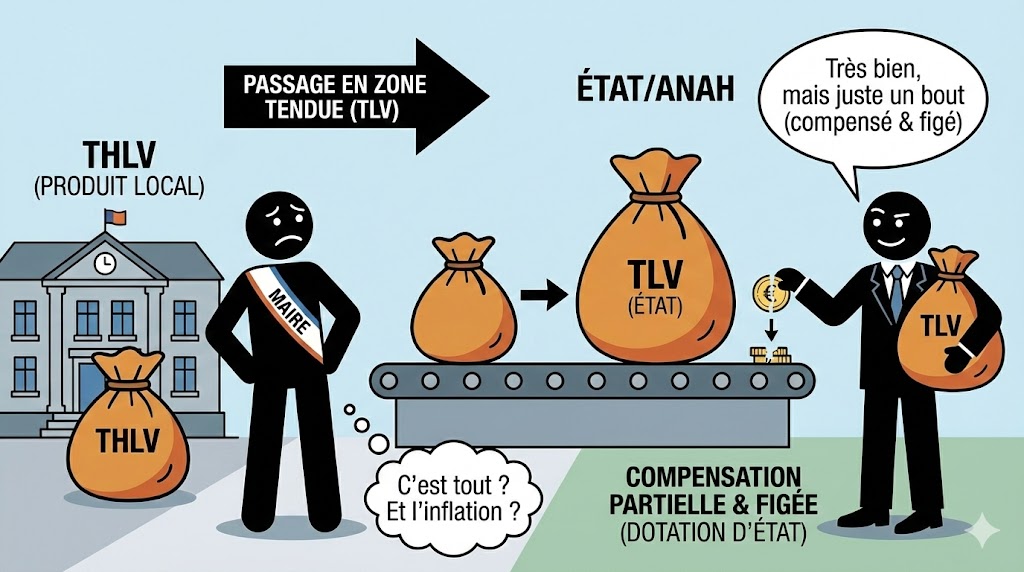

2) Une perte sèche de recettes fiscales pour les communes : la situation avant 2024

Pour les communes qui basculent du régime THLV (produit local) au régime TLV (produit ANAH) du fait de leur entrée en zone tendue, cette évolution constitue une perte sèche totale de recettes fiscales.

Jusqu’au 31 décembre 2023, les communes perdant la THLV au profit de la TLV ne bénéficiaient d’aucune compensation. Le produit fiscal était intégralement transféré à l’ANAH sans contrepartie locale.

Exemple concret : commune touristique basculant en zone tendue en 2023

Situation 2022 (hors zone tendue) :

- Commune ayant instauré la THLV

- 100 logements vacants taxés

- Produit THLV annuel : 200 000 €

- Recette perçue par la commune : 200 000 €

Situation 2023 (entrée en zone tendue) :

- Commune automatiquement soumise à la TLV (pas de choix possible)

- THLV supprimée automatiquement (incompatibilité TLV/THLV)

- 100 logements vacants taxés à la TLV

- Produit TLV annuel : 350 000 € (taux plus élevés : 17% puis 34%)

- Produit reversé à l’ANAH : 350 000 €

- Recette perçue par la commune : 0 €

- Perte nette pour la commune : 200 000 €/an

- Compensation État : 0 € (avant 2024)

Pour une commune de taille moyenne, une perte de 200 000 € de recettes fiscales annuelles représente :

- Environ 5 à 10 points de taxe foncière

- Plusieurs emplois municipaux

- La suppression ou la réduction de services publics locaux

3) Le dispositif de compensation (2024) : un mécanisme partiel et figé

Face aux protestations véhémentes des élus locaux et des associations de maires, le législateur a instauré, à compter du 1er janvier 2024, un prélèvement sur recettes de l’État visant à compenser les pertes de recettes de THLV pour les collectivités entrant dans le champ de la TLV[21].

Montant de la compensation : 24,7 millions d’euros au total, répartis entre 410 communes ayant perdu la THLV suite à l’extension des zones tendues par la loi de finances pour 2023.

Modalités de calcul : La compensation est calculée sur la base du dernier produit THLV connu avant le basculement en zone tendue, et versée annuellement par l’État aux communes concernées.

Limites majeures de ce mécanisme :

a) Compensation réservée aux seules communes ayant perdu la THLV

La compensation ne bénéficie qu’aux communes qui avaient instauré la THLV AVANT leur entrée en zone tendue.

Les communes qui étaient déjà en zone tendue « historiquement » (avant l’extension de 2023) ne reçoivent AUCUNE compensation : le produit de la TLV va directement à l’ANAH sans aucune contrepartie financière locale.

Cette distinction crée une inégalité territoriale entre communes selon la date de leur entrée en zone tendue :

- Communes entrées en zone tendue en 2023 (après avoir eu la THLV) → compensation

- Communes en zone tendue depuis 2013 (n’ayant jamais eu la THLV) → aucune compensation

b) Montant figé : absence de dynamique fiscale

La compensation est calculée sur la base du produit THLV de la dernière année avant le basculement. Ce montant est figé et ne suit pas :

- L’augmentation du nombre de logements vacants

- La revalorisation annuelle des valeurs locatives cadastrales

- L’évolution des taux locaux

- L’inflation

Exemple chiffré :

- Produit THLV 2022 (avant basculement) : 250 000 €

- Compensation État à partir de 2024 : 250 000 €/an (figé)

- Revalorisation valeurs locatives 2024 : +3,9%

- Produit THLV théorique 2024 (si la commune l’avait conservée) : 259 750 €

- Manque à gagner dès 2024 : 9 750 €

- Revalorisation 2025 : +2,2%

- Produit THLV théorique 2025 : 265 464 €

- Manque à gagner cumulé : 15 464 €

Ce manque à gagner s’accumule année après année, creusant progressivement l’écart entre la compensation et le produit fiscal que la commune aurait perçu en conservant la THLV.

Sur 10 ans, avec une revalorisation moyenne de 2,5% par an, la perte cumulée pourrait atteindre 25% du produit initial.

c) Nature juridique : une dotation d’État, non une ressource fiscale propre

La compensation constitue une dotation budgétaire de l’État, inscrite en prélèvement sur recettes, et non une ressource fiscale propre au sens de l’article 72-2 de la Constitution[22].

Cette dotation peut donc :

- Être supprimée par une loi de finances ultérieure

- Être réduite en cas de contrainte budgétaire de l’État

- Ne pas être indexée sur l’inflation ou sur la revalorisation des valeurs locatives

Les communes perdent donc définitivement leur autonomie fiscale sur les logements vacants, remplacée par une dépendance aux dotations étatiques précaires et révocables.

d) Absence de pouvoir de modulation

Contrairement à la THLV où les communes pouvaient (théoriquement, sous contrainte de liaison) augmenter le taux de la THRS pour renforcer la taxation des logements vacants, la compensation État est figée et ne peut être modulée localement.

Les communes perdent tout pouvoir d’ajustement de cette ressource en fonction de leurs besoins ou de l’évolution de la vacance sur leur territoire.

4) Illustration de la recentralisation : le pouvoir fiscal échappe définitivement aux communes

L’extension des zones tendues et le basculement THLV → TLV illustrent parfaitement le mouvement de recentralisation fiscale à l’œuvre depuis les années 2000 :

Étape 1 : Les communes disposent d’un pouvoir fiscal

- Délibération pour instaurer la THLV

- Vote du taux (lié à la THRS, donc contraint, mais local)

- Perception du produit fiscal

- Possibilité d’adapter la taxation aux réalités locales

Étape 2 : L’État redéfinit unilatéralement le zonage

- Extension des zones tendues par décret (2023)

- Les communes n’ont aucun pouvoir de contestation

- Application automatique de la TLV (taxation d’office)

Étape 3 : Dépossession fiscale complète

- Les communes perdent le pouvoir fiscal (vote des taux, perception du produit)

- Elles reçoivent en contrepartie une dotation d’État (figée, précaire, non modulable)

- Elles deviennent dépendantes financièrement de l’État central

Étape 4 : Transformation de la nature de la ressource

- D’une ressource fiscale propre (art. 72-2 Constitution : autonomie financière)

- À une dotation budgétaire (dépendance aux choix du législateur national)

Cette évolution confirme que le pouvoir fiscal local n’est qu’un pouvoir dérivé, constamment révocable par le législateur, et que l’autonomie financière constitutionnellement garantie se réduit progressivement à une simple perception de dotations étatiques.

5) Le paradoxe final : une taxation plus élevée sans bénéfice local

Le paradoxe ultime de ce système réside dans le fait que les contribuables locaux paient davantage (taux TLV 17% puis 34% vs taux THLV généralement plus faibles), mais les communes ne perçoivent rien.

Comparaison contribuable :

- Logement vacant, valeur locative : 10 000 €

- Sous régime THLV (taux moyen 20%) : 2 000 € → perçus par la commune

- Sous régime TLV (1ère année 17%) : 1 700 € → perçus par l’ANAH (État)

- Sous régime TLV (années suivantes 34%) : 3 400 € → perçus par l’ANAH (État)

Du point de vue du contribuable : la charge fiscale augmente significativement à partir de la 2ème année (+70% par rapport à la THLV moyenne).

Du point de vue de la commune : perte totale de la ressource fiscale (sauf compensation figée pour celles ayant eu la THLV avant 2024).

Du point de vue de l’État : captation d’une ressource fiscale locale au profit d’une politique nationale.

D. Une recentralisation fiscale totale : la TLV comme illustration parfaite du pouvoir fiscal dérivé

L’analyse du régime juridique de la TLV révèle une dépossession complète des collectivités territoriales de tout pouvoir fiscal :

Les communes subissent :

Les communes en zone tendue sont réduites au rôle de simples exécutantes d’une politique fiscale nationale sur laquelle elles n’exercent aucun contrôle et dont elles ne tirent aucun bénéfice financier direct.

Cette configuration constitue l’illustration la plus pure du caractère dérivé du pouvoir fiscal local : même sur un impôt portant sur des situations locales (logements vacants sur leur territoire), affectant leurs administrés, et relevant de préoccupations locales (tension immobilière, habitat), les communes ne disposent d’aucune prérogative fiscale.

| Composante fiscale | Décision | Pouvoir local |

|---|---|---|

| Champ d'application | Fixé par décret (liste communes zones tendues) | ❌ Aucun |

| Taxation | Automatique (aucune délibération locale) | ❌ Aucun |

| Taux | Fixés nationalement (17% puis 34%) | ❌ Aucun |

| Assiette | Valeur locative cadastrale déterminée par l'État | ❌ Aucun |

| Produit | Reversé intégralement à l'ANAH | ❌ Aucun |

| Compensation | Dotation État figée (dernier produit THLV connu) | ❌ Aucun |

Les communes en zone tendue sont réduites au rôle de simples exécutantes d’une politique fiscale nationale sur laquelle elles n’exercent aucun contrôle et dont elles ne tirent aucun bénéfice financier direct.

Cette configuration constitue l’illustration la plus pure du caractère dérivé du pouvoir fiscal local : même sur un impôt portant sur des situations locales (logements vacants sur leur territoire), affectant leurs administrés, et relevant de préoccupations locales (tension immobilière, habitat), les communes ne disposent d’aucune prérogative fiscale.

III. La taxe d'habitation sur les logements vacants (THLV) : une autonomie fiscale sous haute surveillance

Face à la recentralisation radicale incarnée par la TLV, la taxe d’habitation sur les logements vacants (THLV) pourrait sembler constituer un espace d’autonomie fiscale préservé. Codifiée à l’article 1407 bis du CGI[23], cette taxe est en effet facultative et relève de l’initiative des collectivités territoriales. Toutefois, l’analyse des modalités de son instauration et de son fonctionnement révèle que cette autonomie apparente est lourdement encadrée et limitée.

A. Un dispositif facultatif : l’initiative locale sous surveillance

1) Un pouvoir d’instauration réservé aux communes hors zones tendues

Conformément à l’article 1407 bis du CGI[24], la THLV peut être instaurée dans les communes autres que celles visées à l’article 232 du CGI, c’est-à-dire les communes qui ne sont pas soumises à la TLV.

Cette répartition géographique crée une césure territoriale nette :

- Communes en zones tendues → TLV automatique (régime étatique)

- Communes hors zones tendues → THLV facultative (régime local)

Les communes ne peuvent pas choisir entre TLV et THLV : le régime applicable est déterminé par leur inclusion ou non dans la liste décrétale des zones tendues, sur laquelle elles n’ont aucune prise.

2) L’alternative commune/EPCI : une subsidiarité source de concurrence et d’inégalité

La THLV peut être instaurée par deux types de collectivités :

- Les communes, par délibération du conseil municipal

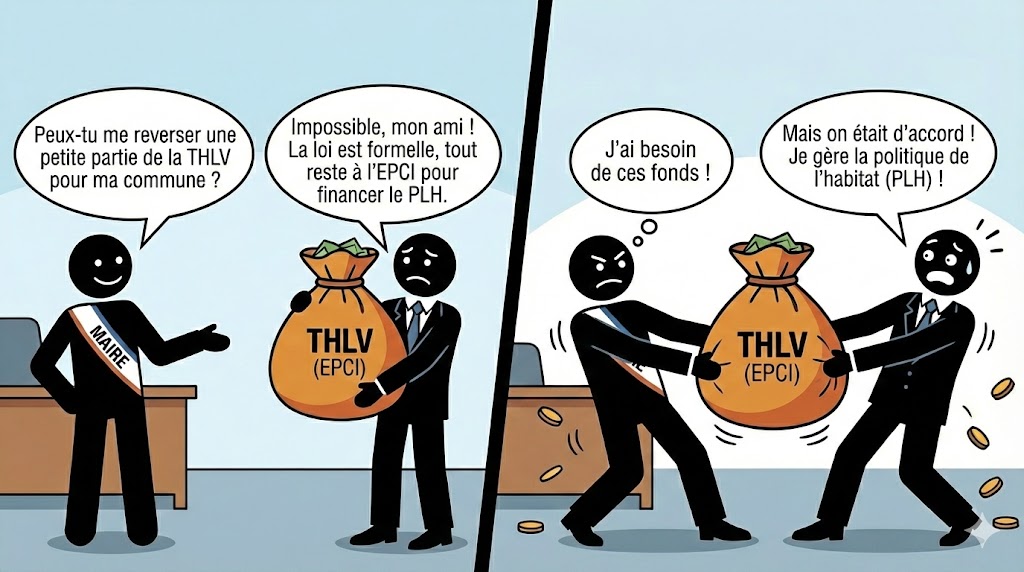

- Les EPCI à fiscalité propre, par délibération de l’organe délibérant, à condition d’avoir adopté un Programme Local de l’Habitat (PLH) défini à l’article L. 302-1 du Code de la construction et de l’habitation[25]

La règle de la primauté communale révocable L’article 1407 bis du CGI dispose que la délibération de l’EPCI « n’est pas applicable sur le territoire de ses communes membres ayant délibéré pour instaurer cette taxe »[26]. Contrairement à une idée reçue, il ne s’agit pas simplement d’une règle « premier arrivé, premier servi », mais d’un droit de reprise permanent offert aux communes.

Scénario 1 : L’EPCI délibère EN PREMIER (Une victoire précaire)

L’EPCI instaure la THLV sur tout son territoire et perçoit 100% du produit.

La menace : Cette situation n’est jamais acquise. Les communes conservent la possibilité de délibérer n’importe quelle année ultérieure (avant le 1er octobre) pour « récupérer » la taxation.

La conséquence : La délibération de l’EPCI devient caduque sur le territoire de la commune frondeuse. L’EPCI subit une perte de recettes immédiate et imprévisible, ce qui place son budget sous une véritable « épée de Damoclès ».

Scénario 2 : Les communes délibèrent EN PREMIER (La fragmentation territoriale)

Chaque commune délibérant avant l’EPCI conserve le produit fiscal.

L’EPCI ne peut appliquer sa taxe que sur les « trous de la raquette », c’est-à-dire les communes n’ayant pas délibéré (souvent les plus petites).

La conséquence : Une fiscalité intercommunale « en peau de chagrin », illisible et inéquitable sur le territoire.

3) L’absence totale de mécanisme de reversement : une aberration du système

Le point le plus problématique de ce dispositif réside dans l’absence complète de tout mécanisme de reversement ou de péréquation entre l’EPCI et ses communes membres.

Les documents de la Banque des Territoires et du CFMEL le confirment explicitement :

« Aucun reversement de produit de THLV n’est possible entre un EPCI et ses communes »[27]

Cette absence de reversement contraste radicalement avec les mécanismes existants pour d’autres fiscalités locales :

Comparaison avec d’autres taxes :

| Taxe | Qui perçoit ? | Mécanisme de reversement ? |

|---|---|---|

| CFE (Cotisation Foncière des Entreprises) | EPCI à fiscalité propre | ✅ Attribution de compensation obligatoire aux communes |

| Taxe sur les friches commerciales | EPCI ou commune | ✅ Possibilité de reversement |

| Prélèvement sur les jeux | Commune | ✅ Reversement par convention possible à l'EPCI |

| THLV | EPCI OU commune (premier délibérant) | ❌ AUCUN reversement autorisé |

4) Une « course de vitesse » source de tensions intercommunales

Cette configuration crée une concurrence fiscale infraterritoriale inédite et problématique.

Du point de vue des communes :

- Risque de se faire « doubler » par l’EPCI

- Nécessité de délibérer rapidement (avant le 1er octobre) pour conserver le produit fiscal

- Sentiment de « dépossession » si l’EPCI délibère avant elles

Du point de vue de l’EPCI :

- Légitimité de l’action intercommunale (PLH adopté au niveau EPCI, politique de l’habitat cohérente à l’échelle du territoire)

- Mais captation d’une ressource que les communes considèrent comme « leur »

- Risque de tensions politiques avec les communes membres

Exemples de tensions possibles :

Cas 1 : L’EPCI délibère, les communes protestent

- EPCI adopte la THLV en septembre pour application au 1er janvier

- Produit fiscal total du territoire : 500 000 €

- Répartition : 500 000 € pour l’EPCI, 0 € pour les 20 communes membres

- Les maires protestent : « Nous perdons une ressource fiscale locale sans aucune compensation, alors que la vacance se situe sur nos territoires communaux »

Cas 2 : Les communes se précipitent pour délibérer avant l’EPCI

- 15 communes sur 20 délibèrent en urgence en septembre

- L’EPCI délibère en octobre : la THLV EPCI ne s’applique que sur 5 communes « lentes »

- Produit fiscal : 400 000 € pour les 15 communes, 100 000 € pour l’EPCI

- L’EPCI estime que cette situation « fragmente la politique de l’habitat et crée des incohérences territoriales »

5) Une contradiction avec les principes de la coopération intercommunale

Cette « course de vitesse » pour capter le produit fiscal de la THLV contredit fondamentalement les principes de la coopération intercommunale :

Principe de solidarité territoriale : Les EPCI sont censés incarner la solidarité entre communes membres, notamment via des mécanismes de péréquation (dotation de solidarité communautaire, fonds de concours, etc.). La THLV crée au contraire une logique de concurrence pour capter une ressource.

Principe de cohérence des politiques publiques : La politique de l’habitat est souvent exercée à l’échelle intercommunale (PLH intercommunal). Il serait logique que la fiscalité associée (THLV) soit également intercommunale, avec des mécanismes de reversement aux communes en fonction de critères objectifs (nombre de logements vacants, actions de lutte contre la vacance, etc.). L’absence de reversement crée une incohérence entre la compétence (intercommunale) et la ressource fiscale (captée par le premier délibérant).

Principe de simplicité et de lisibilité fiscale : Pour les contribuables, cette situation crée une complexité inutile : selon que leur commune a délibéré avant ou après l’EPCI, le destinataire de la THLV change, sans que cela ait la moindre incidence sur le montant payé.

6) Une illustration supplémentaire des limites de l’autonomie locale

Cette configuration révèle que même lorsqu’un espace d’autonomie fiscale subsiste formellement, il est structuré de manière à générer des conflits plutôt que de la coopération.

Le législateur aurait pu prévoir :

- Un mécanisme de reversement automatique de l’EPCI vers les communes (comme pour la CFE)

- Une répartition du produit THLV entre EPCI et communes selon une clé de répartition (par exemple : 50% EPCI, 50% communes au prorata des logements vacants)

- Une attribution de compensation pour les communes dont le territoire génère du produit THLV perçu par l’EPCI

L’absence de tout mécanisme de ce type confirme que l’architecture fiscale actuelle ne permet pas une gestion cohérente, apaisée et solidaire des ressources locales.

B. La procédure d’instauration : un calendrier contraint

1) Délibération avant le 1er octobre N pour application au 1er janvier N+1

La délibération instaurant la THLV doit être prise, par le conseil municipal ou l’organe délibérant de l’EPCI à fiscalité propre, avant le 1er octobre pour être applicable l’année suivante, conformément à l’article 1639 A bis du CGI[28].

Exemple :

- Délibération adoptée avant le 1er octobre 2024 → THLV applicable à compter du 1er janvier 2025

- Délibération adoptée après le 1er octobre 2024 → THLV applicable seulement à compter du 1er janvier 2026

2) Notification aux services fiscaux dans les 15 jours

Cette délibération doit être transmise à l’administration fiscale dans les 15 jours après la date limite de délibération, conformément à l’article 1639 A du CGI[29].

3) Vote du taux avant le 15 avril de l’année de taxation

Le taux de la taxe d’habitation (qui détermine le taux de la THLV, voir infra) doit être voté avant le 15 avril de l’année de taxation, dans le cadre du vote du budget primitif[30].

C. Modalités de calcul : une autonomie sous contrainte

1) L’assiette : la valeur locative cadastrale déterminée par l’État

La base de calcul de la THLV correspond à la valeur locative cadastrale de l’habitation et de ses dépendances, identique à celle retenue pour la taxe d’habitation, conformément à l’article 1409 du CGI[31].

Cette valeur locative est revalorisée chaque année par le législateur selon la variation de l’indice des prix à la consommation.

Les communes ne déterminent donc pas elles-mêmes l’assiette de la THLV : celle-ci leur est communiquée par l’administration fiscale via les états fiscaux (États 1388, 1259, etc.).

Les durées de vacance : un critère différencié

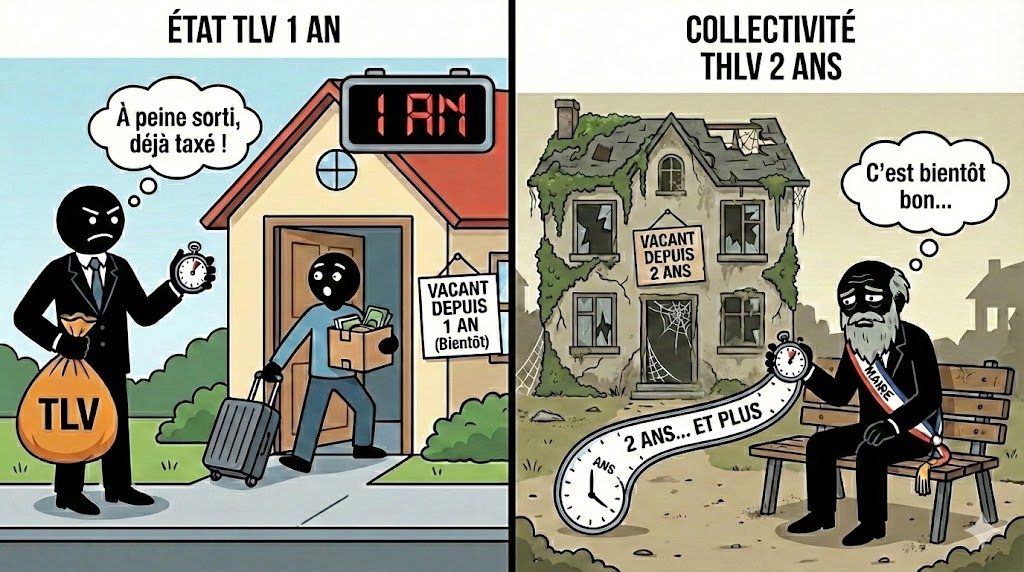

La durée de vacance requise diffère selon la taxe applicable. Pour la TLV, le logement doit être vacant depuis au moins 1 an au 1er janvier de l’année d’imposition[32]. Pour la THLV, le logement doit être vacant depuis au moins 2 années consécutives au 1er janvier de l’année d’imposition[33].

Mécanisme d’appréciation par propriétaire : La durée de vacance s’apprécie à l’égard du même propriétaire. En cas de changement de propriétaire (acquisition, succession, donation), le décompte du délai de vacance repart de zéro à compter du 1er janvier de l’année suivant celle du changement de propriétaire[34]. Cette règle limite considérablement l’efficacité de la taxation comme outil de lutte contre la vacance structurelle : il suffit de vendre le bien tous les 2-3 ans pour échapper à la taxation, même si le logement reste vacant pendant 10 ans.

Exclusion pour occupation temporaire : Un logement occupé plus de 90 jours consécutifs au cours d’une année (ou au cours de l’une des deux années de référence pour la THLV) n’est pas considéré comme vacant[35]. La preuve de l’occupation peut être apportée par tous moyens : quittances d’eau, d’électricité, bail de location, attestations de voisinage.

2) Le taux : celui de la THRS (donc soumis aux règles de liaison)

Le taux de la THLV n’est pas fixé indépendamment : il correspond au taux de la taxe d’habitation sur les résidences secondaires (THRS) de la commune, conformément à l’article 1407 bis du CGI[36].

En cas de délibération communale :

Taux THLV = Taux THRS communal + Taux EPCI sans fiscalité propre (syndicats)

En cas de délibération par l’EPCI à fiscalité propre :

Taux THLV = Taux THRS de l’EPCI

Cette reprise du taux THRS signifie que les communes ne peuvent pas moduler la THLV indépendamment de la THRS. Or, le taux THRS est lui-même lié au taux TFPB (sauf dérogation exceptionnelle LF 2024-2025).

Conséquence :

Pour augmenter la THLV, les communes doivent :

- Augmenter le taux THRS

- Ce qui entraîne (règles de liaison) une augmentation du taux TFPB

- Donc toucher l’ensemble des propriétaires occupants

Les communes ne peuvent donc pas cibler fiscalement les seuls logements vacants sans toucher l’ensemble de leurs contribuables.

3) Les frais de gestion : 8 % du produit prélevés par l’État

Le montant de la THLV est majoré au titre des frais de gestion de la fiscalité directe locale perçus par l’État, conformément à l’article 1641 du CGI[37].

4) Le produit : perçu par la commune ou l’EPCI ayant instauré la taxe

Contrairement à la TLV dont le produit est reversé à l’ANAH, le produit de la THLV est intégralement perçu par la collectivité ayant instauré la taxe (commune ou EPCI).

Toutefois, l’article 1407 bis précise qu’aucun reversement de produit de THLV n’est possible entre un EPCI et ses communes[38]. Si l’EPCI instaure la taxe, il en perçoit l’intégralité ; si la commune l’instaure, elle en perçoit l’intégralité.

Cette règle peut créer des tensions intercommunales, les communes souhaitant conserver le produit fiscal de la THLV plutôt que de le voir capter par l’EPCI.

D. L’identification des logements vacants : un risque financier pour les collectivités

1) La communication de la liste par l’administration fiscale

Conformément à l’article L. 135 B du Livre des Procédures Fiscales[39], la liste des logements vacants au titre de l’année précédente soumis à la taxe d’habitation est communiquée gratuitement par l’administration aux communes et aux EPCI à fiscalité propre sur leur demande.

Cette liste constitue la base de travail des collectivités pour identifier les logements potentiellement soumis à la THLV.

2) La vacance « indépendante de la volonté du propriétaire » : une notion subjective source de contentieux

L’article 232 du CGI (TLV) et l’article 1407 bis du CGI (THLV) prévoient que les logements dont la vacance est indépendante de la volonté du contribuable ne sont pas soumis à la taxation[40]. Cette exception crée une marge d’interprétation considérable qui génère un contentieux abondant.

Situations reconnues comme vacance involontaire :

- Logement mis en location ou en vente au prix du marché sans trouver preneur

- Logement devant faire l’objet de travaux dans le cadre d’opérations d’urbanisme dans un délai proche (généralement 1 an)

- Logement nécessitant des travaux importants (> 25% de la valeur) suite à un décès, un sinistre, des dégradations

Charge de la preuve : Il appartient au contribuable de prouver que la vacance est indépendante de sa volonté. Moyens de preuve admis : mandats de location confiés à des agences, annonces de vente/location, historique des baisses de prix, devis de travaux, permis de construire en cours.

La jurisprudence administrative : des critères exigeants

La jurisprudence des cours administratives d’appel illustre la rigueur de l’appréciation du caractère involontaire de la vacance.

CAA Paris, 9 avril 2013, M. C. c/ État, n°12PA02487[41] : Le juge a considéré qu’un simple mandat de location expiré, « au demeurant dépourvu de date certaine », ne suffit pas à démontrer des « diligences suffisantes pour trouver un locataire ». Le contribuable doit prouver des démarches actives et continues.

CAA Paris, 27 mars 2014, SCI Joya c/ État, n°13PA01807[42] : Une société ayant laissé périmer un permis de construire et invoquant ses difficultés financières sans prouver « l’impossibilité » pour ses associés de financer les travaux n’établit pas que « la vacance de son local aurait été indépendante de sa volonté ». Les difficultés financières ne suffisent pas si le propriétaire ne démontre pas l’impossibilité absolue de financer les travaux.

CAA Versailles, 12 juin 2007, Mme X. c/ État, n°06VE00762[43] : Une propriétaire alléguant que l’agence n’aurait pas trouvé de locataires « valables » ne suffit pas à établir la vacance involontaire, faute de prouver que les logements « auraient été mis en location au prix du marché et qu’aucune sélection des locataires potentiels n’aurait été effectuée ». La sélectivité excessive dans le choix des locataires constitue une vacance volontaire.

À l’inverse, CAA Paris, 17 octobre 2013, M. A. c/ État, n°12PA00676[44] : Un appartement dont « l’état vétuste et dégradé » est établi par deux constats d’huissier (1991 et 2005), sans aération ni ventilation dans une partie des pièces, « nécessite d’importants travaux de réhabilitation » rendant la vacance involontaire. La preuve objective de l’inhabitabilité (constats d’huissier, expertises) peut caractériser une vacance involontaire.

3) Les difficultés pratiques de vérification : un risque contentieux élevé

L’identification des logements vacants se heurte à des obstacles pratiques majeurs qui accroissent le risque contentieux.

Impossibilité de vérifier l’ameublement sans visite : Le critère décisif qui distingue le logement vacant de la résidence secondaire est la présence ou l’absence de mobilier. Or, l’administration fiscale ne peut pas pénétrer dans les logements pour vérifier sans l’accord du propriétaire ou sans réquisition judiciaire. Cette impossibilité rend très difficile la distinction entre un logement meublé peu occupé (→ THRS) et un logement vide (→ THLV).

Limites de l’identification administrative : L’administration fiscale identifie les logements vacants par recoupement de données (absence de déclaration de revenus fonciers, consommations d’eau et d’électricité faibles, absence d’occupation déclarée). Ces indicateurs peuvent conduire à des erreurs : un logement meublé mais peu occupé peut être classé comme vacant, un logement en travaux peut être considéré comme vacant volontaire, un logement loué de manière non déclarée apparaîtra comme vacant.

4) Le risque de dégrèvement à la charge de la collectivité

Le point le plus problématique réside dans le fait qu’en cas d’imposition erronée liée à l’appréciation de la vacance, les dégrèvements qui en résultent sont à la charge de la commune ou de l’EPCI ayant instauré la THLV[45].

Mécanisme : Lorsqu’un dégrèvement de THLV est prononcé suite à une réclamation contentieuse, son montant vient en diminution des douzièmes provisionnels versés mensuellement par le comptable public à la commune[46].

Conséquence : La commune subit immédiatement une baisse de ses recettes fiscales, ce qui peut créer des difficultés de trésorerie, notamment pour les petites communes dont le budget est fortement dépendant de la fiscalité locale.

Exemple chiffré : commune de 5 000 habitants

Scénario envisagé :

- 80 logements identifiés comme vacants par l’administration fiscale

- Produit THLV attendu : 100 000 €

Scénario optimiste :

- 5 contribuables contestent, 2 dégrèvements prononcés : 4 000 €

- Produit net réel : 96 000 €

Scénario réaliste :

- 20 contribuables contestent, 12 dégrèvements prononcés : 25 000 €

- Produit net réel : 75 000 €

Scénario pessimiste :

- 35 contribuables contestent, 20 dégrèvements prononcés : 40 000 €

- Produit net réel : 60 000 €

Pour une petite commune, une perte de 25 000 à 40 000 € peut représenter plusieurs points de fiscalité locale ou la suppression de services publics.

5) Une asymétrie des risques entre TLV et THLV

Cette configuration crée une asymétrie des risques flagrante :

| Taxe | Qui perçoit le produit ? | Qui supporte les dégrèvements ? | Risque pour la collectivité locale |

|---|---|---|---|

| TLV | ANAH (État) | État | ❌ Aucun risque |

| THLV | Commune ou EPCI | Commune ou EPCI | ✅ Risque financier direct et imprévisible |

Cette asymétrie renforce encore l’attractivité relative du régime TLV (recentralisé, sans risque pour les communes puisqu’elles ne perçoivent rien) par rapport au régime THLV (local, avec un risque financier significatif).

Une chaîne de responsabilité déconnectée

Le système de la THLV crée une déconnexion totale entre les décideurs et ceux qui supportent les conséquences financières : le législateur définit les critères de vacance, l’administration fiscale identifie les logements, le juge administratif apprécie la vacance volontaire, l’administration prononce les dégrèvements, mais c’est la commune qui en supporte 100% du coût financier. La commune ne maîtrise aucune des étapes conduisant au dégrèvement, mais elle en assume l’intégralité du risque. Cette violation du principe de responsabilité budgétaire — corollaire de l’autonomie financière garantie par l’article 72-2 de la Constitution[47] — révèle que l’autonomie fiscale devient illusoire lorsque les risques sont déconnectés des décisions.

Cet effet dissuasif explique pourquoi de nombreuses communes hésitent à instaurer la THLV, préférant renoncer à cette ressource fiscale plutôt que de s’exposer au risque contentieux.

E. Synthèse : une autonomie fiscale apparente mais largement illusoire

L’analyse du régime juridique de la THLV révèle une autonomie fiscale en trompe-l’œil :

Autonomie apparente :

- Dispositif facultatif (initiative locale)

- Produit perçu par la collectivité instaurant la taxe

Contraintes réelles :

- Assiette déterminée nationalement (valeur locative cadastrale)

- Critères de vacance définis nationalement (logement vacant, durée, volontariat)

- Taux dérivé du taux THRS (donc soumis aux règles de liaison avec TFPB)

- Impossibilité de moduler la THLV indépendamment de la fiscalité générale

- Risque de dégrèvement à la charge de la collectivité (effet dissuasif)

- Concurrence commune/EPCI pour capter le produit fiscal

- Absence totale de mécanisme de reversement

Les communes ne maîtrisent donc véritablement que la décision binaire d’instaurer ou non la THLV, mais pas les modalités techniques de son fonctionnement, ni son taux, ni son assiette, ni les risques contentieux associés.

NOTES DE BAS DE PAGE

[1] Art. 1407 du Code général des impôts (CGI)

[2] BOI-IF-TH-10-10-10 §1 et suivants, Bulletin officiel des finances publiques – Impôts

[3] BOI-IF-AUT-60-10 § 20 à 30, Bulletin officiel des finances publiques

[4] Doctrine administrative, BOI-IF-AUT-60-30 § 130 ; pratique administrative constante

[5] Art. 232 du CGI (TLV) et art. 1407 bis du CGI (THLV)

[6] Art. 1409 du CGI

[7] Voir supra, Article 1, Partie I : « La détermination des bases d’imposition : un monopole de l’État »

[8] Art. L. 1636 B sexies du CGI

[9] Art. 1641 du CGI

[10] Loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024, art. 151

[11] Loi n° 2025-127 du 14 février 2025 de finances pour 2025

[12] Art. 1407 bis du CGI,

[13] Art. 232 du CGI

[14] Art. 232, I du CGI

[15] Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023, art. 73

[18] Art. 232, II du CGI

[19] Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023, art. 73

[20] Art. 232, V du CGI

[23] Art. 1407 bis du CGI

[24] Bis Idem

[25] Art. L. 302-1 du Code de la construction et de l’habitation

[29] Art. 1639 A du CGI

[30] Art. L. 1612-2 du Code général des collectivités territoriales (CGCT)

[31] Art. 1409 du CGI

[33] Art. 1407 bis, I du CGI (THLV)

[34] Doctrine administrative, BOI-IF-TH-60-20 § 50

[35] Art. 232, VI du CGI ; art. 1407 bis du CGI renvoyant au VI de l’art. 232

[36] Art. 1407 bis du CGI

[37] Art. 1641 du CGI

[39] Art. L. 135 B du Livre des procédures fiscales (LPF)

[40] Art. 232, VI du CGI (TLV) ; art. 1407 bis du CGI renvoyant aux V et VI de l’art. 232 (THLV)

[41] CAA Paris, 9 avril 2013, M. C. c/ État, n°12PA02487

[42] CAA Paris, 27 mars 2014, SCI Joya c/ État, n°13PA01807

[43] CAA Versailles, 12 juin 2007, Mme X. c/ État, n°06VE00762

[44] CAA Paris, 17 octobre 2013, M. A. c/ État, n°12PA00676 et n°12PA05095