Le choix d’emprunt des collectivités : arbitrer entre ambition politique et équilibre financier

Le recours à l’emprunt constitue pour de nombreuses collectivités un levier indispensable pour concrétiser les projets du mandat. Il ne s’agit pas seulement d’une décision financière, mais bien d’un acte de gestion stratégique, qui engage l’avenir de la commune. Encore faut-il qu’il soit correctement dimensionné, sécurisé et cohérent avec la situation réelle de la collectivité.

I. Évaluer la capacité d’emprunt de la collectivité

Avant toute souscription de prêt, il est impératif de disposer d’un diagnostic clair de la situation financière. Cette analyse rétrospective, fondée sur les indicateurs de solvabilité, de trésorerie et surtout d’épargne brute, permet de déterminer la capacité réelle à rembourser un nouvel emprunt.

Chez B&G Ingénierie, nous réalisons ce travail en toute neutralité, en nous appuyant sur vos comptes administratifs et vos projets.

Mais au-delà du passé, c’est la stratégie prospective qui doit guider la décision : quels investissements sont prévus ? Quels sont leurs impacts futurs sur le fonctionnement ? Notre accompagnement combine expertise financière et appui juridique, afin de sécuriser la trajectoire globale de votre endettement et le calibrage de votre plan de financement.

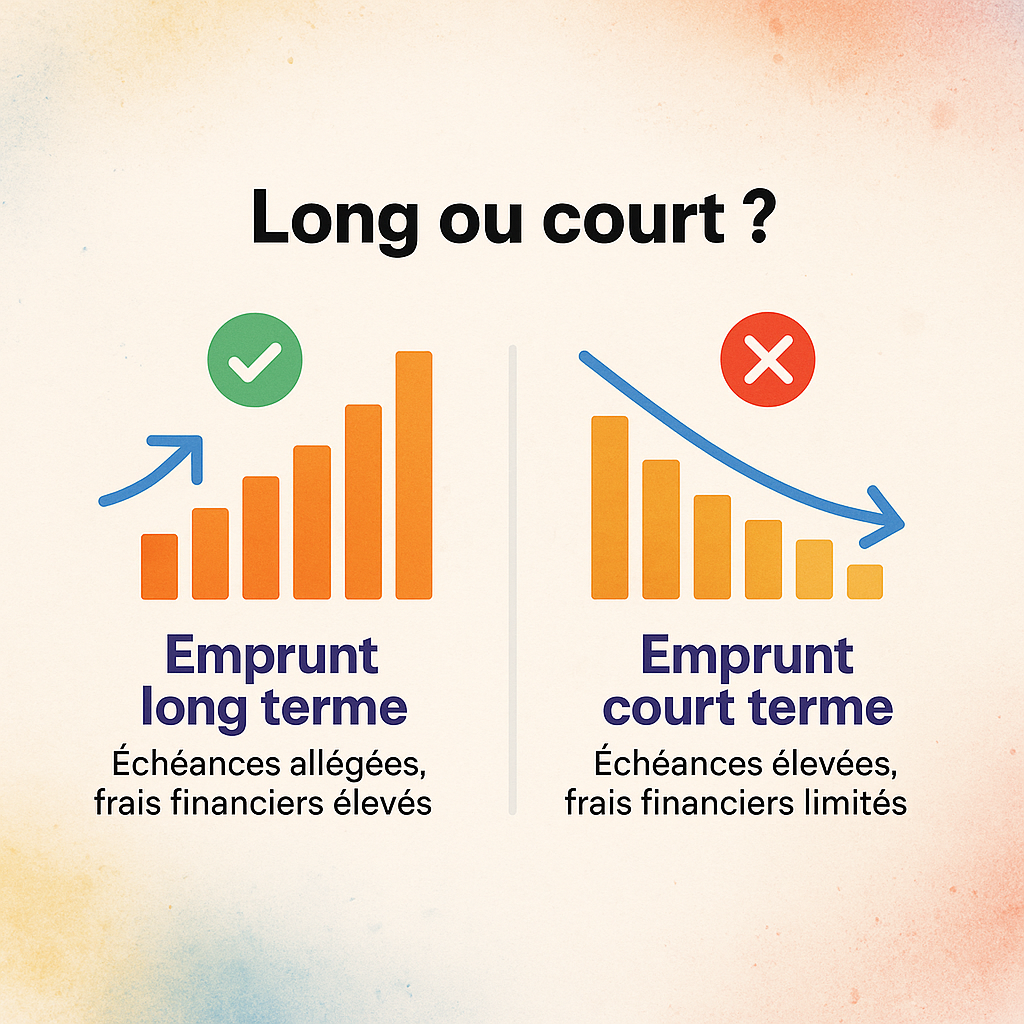

II. Choisir entre emprunt court ou long terme

La durée de l’emprunt conditionne directement la charge financière supportée par la collectivité :

- Un emprunt long terme permet d’alléger les échéances annuelles, mais génère davantage de frais financiers cumulés.

- Un emprunt court terme limite les intérêts, mais suppose une trésorerie solide pour absorber des remboursements plus élevés.

Il peut aussi fragiliser la capacité d’autofinancement si les échéances mobilisent une trop grande part des ressources.

Un point d’attention spécifique concerne le prêt relais, utilisé pour couvrir le besoin temporaire de trésorerie en attendant le versement d’une subvention ou du FCTVA. Ce prêt, à amortissement in fine, ne doit être contracté qu’avec une bonne visibilité sur la date d’encaissement prévue.

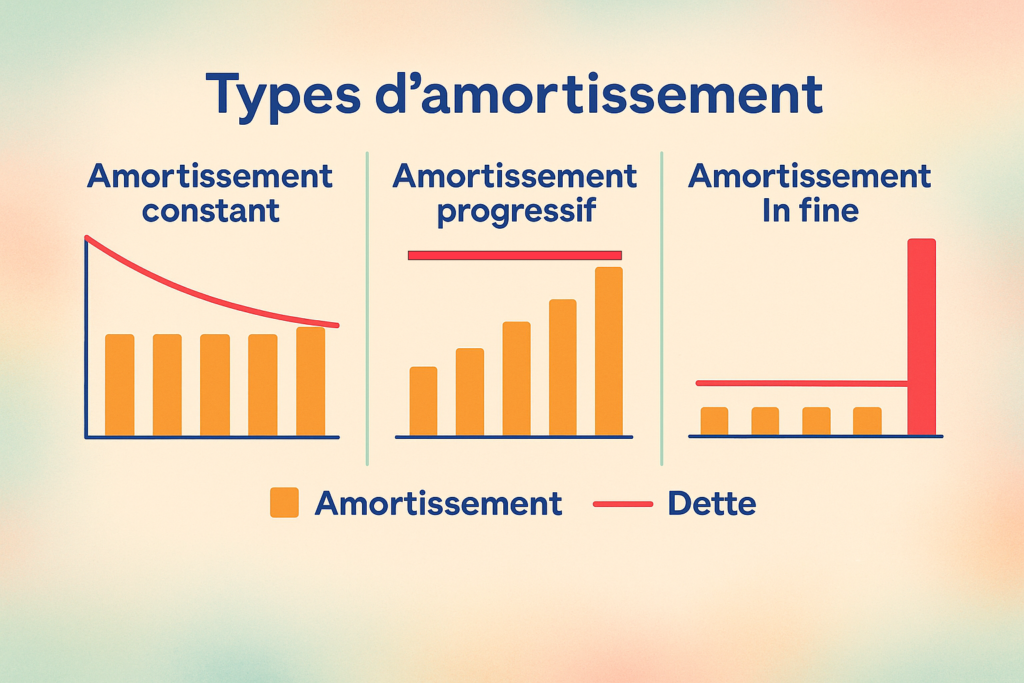

III. Sélectionner le mode d’amortissement adapté

L’amortissement d’un emprunt correspond au remboursement progressif du capital emprunté, selon un échéancier défini au moment de la souscription du prêt. Il se distingue du paiement des intérêts, qui rémunèrent la mise à disposition des fonds par l’organisme prêteur.

Trois profils d’amortissement peuvent être envisagés :

- Amortissement constant : le capital est remboursé de manière linéaire.

→ ✅ Avantage : frais financiers moindres sur la durée

→ ⚠️ Inconvénient : annuités élevées les premières années - Amortissement progressif (échéances constantes) : les annuités restent identiques, avec un amortissement qui croît à mesure que les intérêts diminuent.

→ ✅ Avantage : meilleure lisibilité budgétaire

→ ⚠️ Inconvénient : coût total plus élevé qu’en amortissement constant - Amortissement in fine : le capital est remboursé en totalité à l’échéance.

→ ✅ Avantage : adapté lorsqu’une recette est attendue (vente, subvention)

→ ⚠️ Inconvénient : nécessite une certitude sur le montant et la date d’encaissement, sans quoi la commune s’expose à un risque d’impayé.

IV. Taux fixe ou taux variable ?

Le choix du type de taux impacte directement la prévisibilité budgétaire :

Taux | Avantages | Inconvénients |

Fixe | Visibilité parfaite sur les échéances futures | Aucun gain en cas de baisse des taux |

Variable | Moins coûteux si les taux baissent | Risque de hausse des annuités |

Pour les petites et moyennes communes, la sécurité budgétaire offerte par un taux fixe est souvent à privilégier. Des clauses de révision de taux peuvent aussi être négociées pour ajuster la dette au contexte.

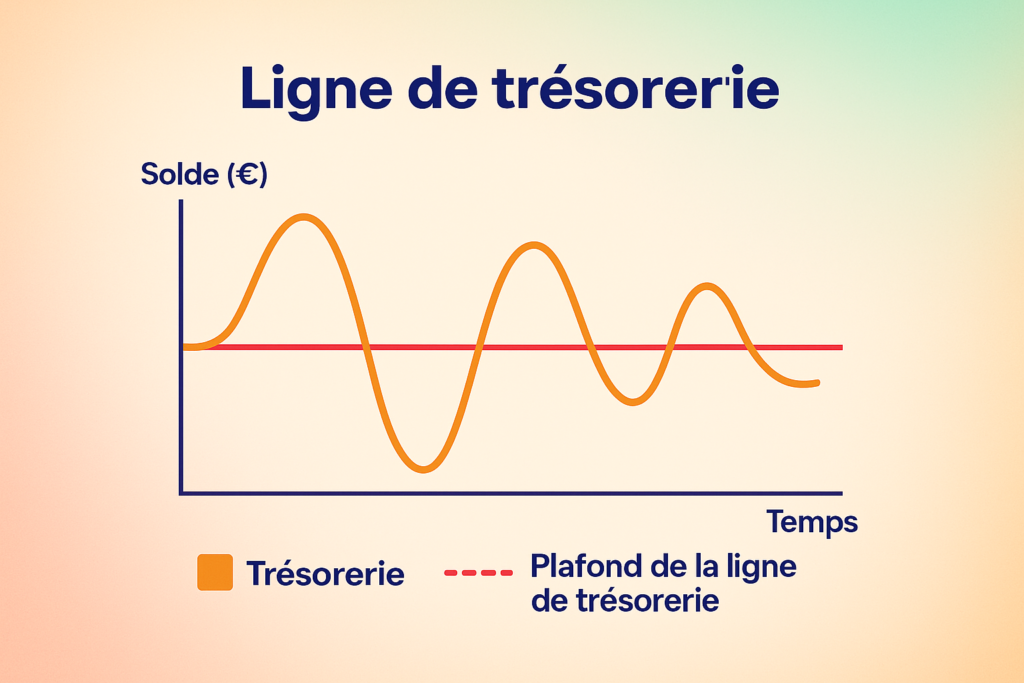

V. Anticiper les tensions de trésorerie : la ligne de trésorerie

Enfin, il est utile de rappeler qu’une ligne de trésorerie ne constitue pas un financement des investissements, mais bien un outil de régulation budgétaire à court terme. Elle permet de faire face aux décalages entre les encaissements et les décaissements, sans recourir à un nouvel emprunt.

La ligne de trésorerie doit être dimensionnée avec précision : un plafond trop bas peut générer des tensions de paiement, tandis qu’un plafond trop haut entraîne des frais financiers inutiles. Elle s’inscrit donc dans une logique de gestion de trésorerie prévisionnelle, que nous pouvons également vous aider à modéliser.

⚖️ Conclusion

Le recours à l’emprunt ne doit pas être abordé comme un simple levier de financement, mais comme une décision de gestion structurante. En tenant compte de votre capacité réelle à rembourser, de votre calendrier de projets et de votre situation budgétaire, il est possible de bâtir une stratégie d’endettement sobre, sécurisée, et parfaitement alignée avec les ambitions de votre mandat.

Pour être accompagné sur vos arbitrages d’emprunt, contactez notre équipe chez B&G Ingénierie : nous mettons notre expertise financière et juridique au service de votre commune.